Продолжится ли ползучая девальвация тенге в октябре?

Очередной период курсовой стабильности тенге подошел к завершению. Продержавшись около полугода примерно на одном уровне, тенге в августе и сентябре девальвировал с одинаковой скоростью – примерно на 3% в месяц. «Курсив» попытался сложить векторы основных факторов и понять, чего ждать от пары USD/KZT в самой короткой перспективе.

Жабьи прыжки

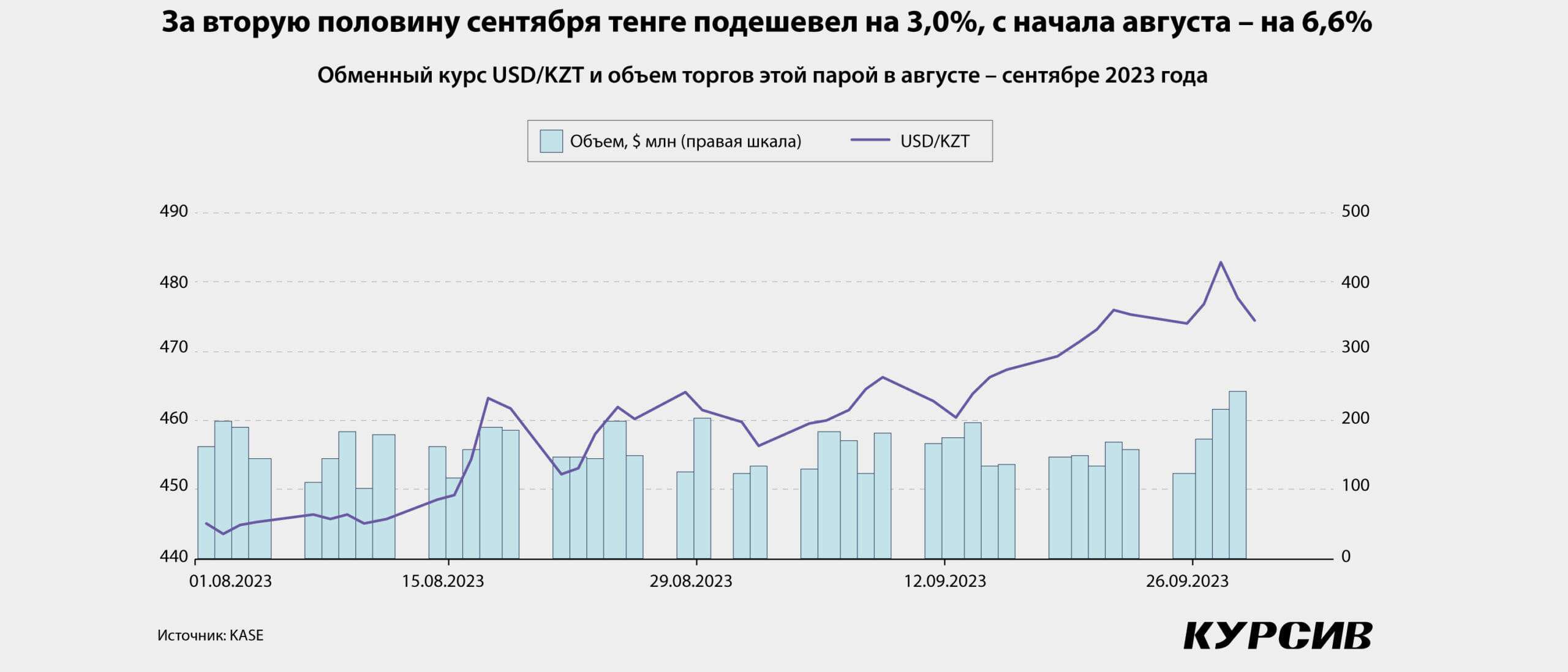

Ещё в середине августа курс доллара выскочил из коридора 440–460 тенге, в котором находился с весны, по итогам отдельных торговых дней достигая отметок 461–462 тенге. На 1 сентября доллар стоил 459,69 тенге, прибавив за месяц 3,1%. Впрочем, август для казахстанской валюты традиционно был непростым месяцем, поскольку в этот период против тенге помимо прочих действует стабильный фоновый фактор – разгар сезона отпусков. Судя по данным торговли услугами за 2022 год, только импорт услуг по категории «поездки» (как личные, так и деловые) составил $2,4 млрд, из которых около 40% ($939 млн) было потрачено в III квартале (к сожалению, помесячного распределения в открытом доступе нет).

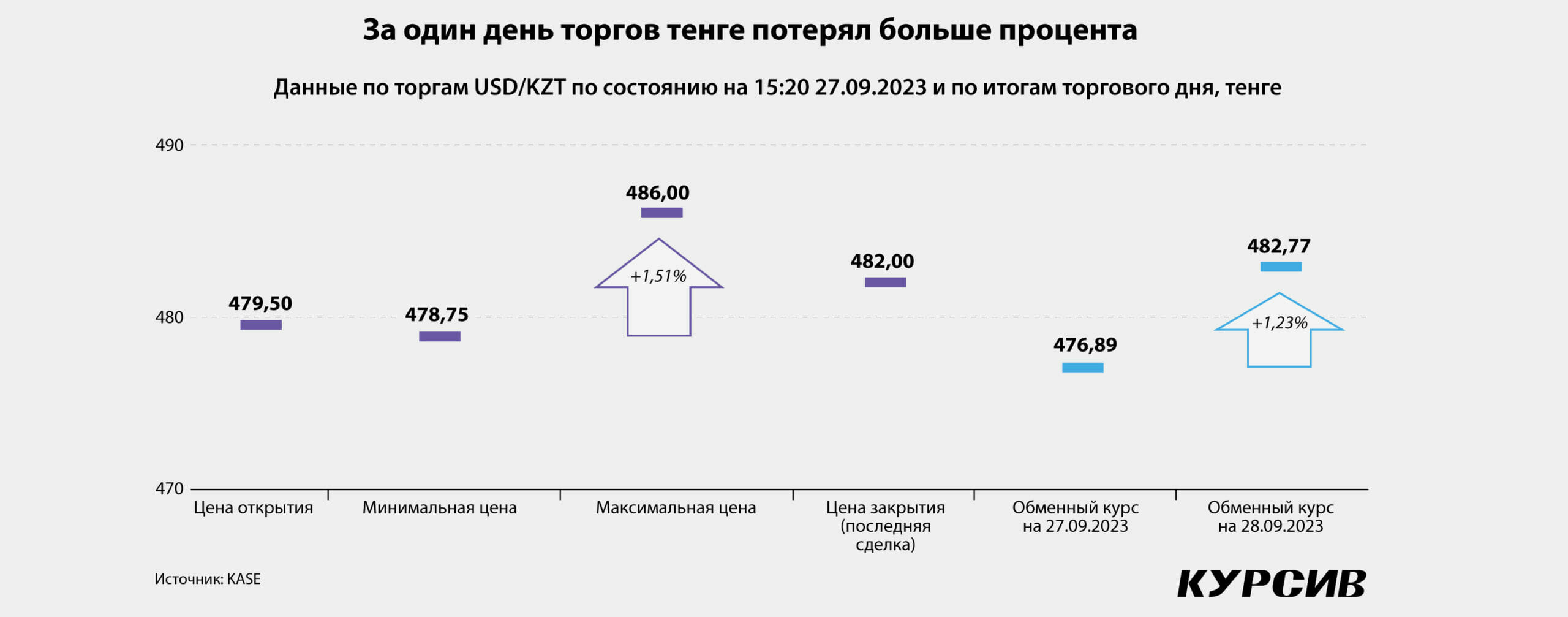

Начало осени успокоения на валютный рынок не принесло. Тенге продолжал девальвировать, процесс этот шел мелкими скачками с последующими коррекциями. Самым сложным днём для тенге стало 27 сентября, когда доллар, начав торговаться с 479,50 тенге, цеплялся за отметку в 486,00 тенге, а последняя сделка была закрыта по курсу 482,00 тенге.

В тот день на KASE было проведено операций USD/KZT на $216 млн, но пиковым по объёмам торгов (самый большой дневной объём с начала мая 2023-го) в этой валютной паре был следующий торговый день, 28 сентября, когда участники рынка проторговали $241 млн. Из официального сообщения Нацбанка РК о ситуации на валютном рынке по итогам сентября следует, что «среднедневной объём торгов на Казахстанской фондовой бирже за месяц увеличился с $158 до $162 млн», а общий объём торгов составил $3,4 млрд.

В итоге за сентябрь укрепление доллара составило ещё 3,2% (изменение значения на 1 октября к 1 сентября). С этим показателем тенге вошел в группу мягких валют, которые в сентябре девальвировали к доллару наиболее активно. Если анализировать движение курсов валют, которые отслеживаются Национальным банком РК, то тенге и вовсе был самой мягкой из мягких валют: к турецкой лире доллар укрепился на 2,8%, к российскому рублю – на 2,0%, к мексиканскому песо – на 1,9%, к бразильскому реалу – на 1,6%.

Индекс, ставка, импорт

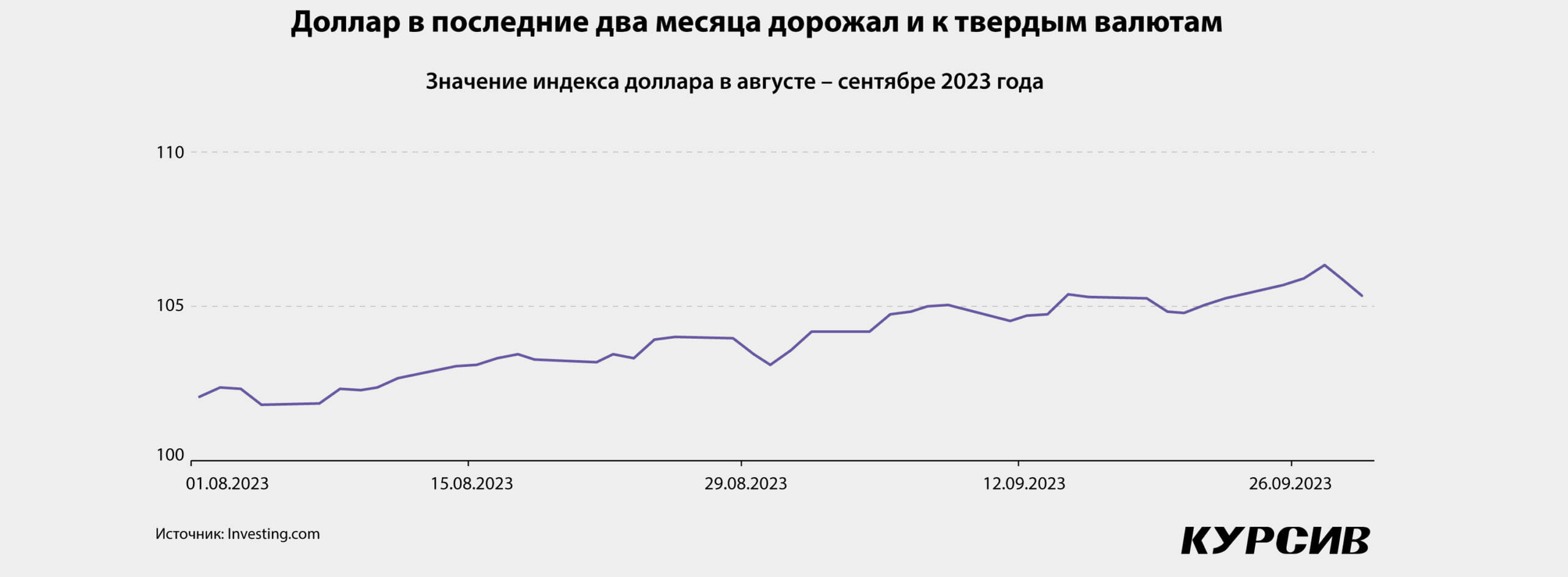

С чем связан наметившийся в августе тренд? Подводя итоги последнего летнего месяца на валютном рынке, зампред НБ РК Алия Молдабекова указывала на несколько факторов, укрепляющих доллар. Первый – укрепление индекса доллара (DXY), которое было вызвано жесткой риторикой первых лиц ФРС.

Заявления управляющих ФРС, а также их коллег из других центробанков в августе – сентябре сводились к тому, что период снижения ставок придёт не скоро. В сентябре макроэкономисты по всему миру часто употребляли выражение higher for longer – «высокие ставки на длительный период». Ставки на американские ГЦБ продолжили рост, а это в свою очередь укрепляло доллар.

DXY отражает динамику американской валюты против корзины из валют развитых стран – евро, иены, фунта стерлингов, канадского доллара, шведской кроны и швейцарского франка. Индекс доллара рос в течение последних двух месяцев, за первый осенний месяц он прибавил 2,0%. Однако укрепление доллара к набору твердых валют не означало, что всем мягким не избежать девальвации. Например, южноафриканский ранд в сентябре удержался практически на том же уровне, где был месяцем раньше, а индийская рупия и вовсе второй месяц не сдает позиции.

Вторым фактором слабого тенге, по словам Молдабековой, стал рост спроса на доллар со стороны импортеров на фоне динамичного роста объёма ввоза товаров и услуг. Импортеры в этом году действительно оказывают на курс существенное давление. Совокупный импорт (товаров и услуг) в первом полугодии 2023-го, судя по отчету о платежном балансе НБ РК, составил около $35 млрд тенге, увеличившись за год на 70%. Такое положение дел было бы некритичным, если бы сопоставимыми темпами рос экспорт или произошел всплеск инвестдоходов. Однако этого не случилось: экспорт в первые полгода упал на 10%, а баланс инвестдоходов остался глубоко отрицательным. Профицит баланса торговли товарами и услугами РК при этом сократился по итогам шести месяцев на 58% в основном за счёт стремительного ухудшения торгового баланса.

Третий фактор – отказ правительства РК от требования обязательной продажи инвалютной выручки крупными квазигоскомпаниями, что в период действия этого требования добавляло стороне предложения дополнительные $200–400 млн в месяц.

Подчеркнем, что Молдабекова называла ослабление тенге в конце августа и начале сентября краткосрочным и объясняла почему.

«Фундаментальные факторы, такие как цена на нефть и общее состояние платежного баланса, будут оказывать поддержку тенге и повышать баланс на внутреннем валютном рынке», – сказала зампред НБ РК.

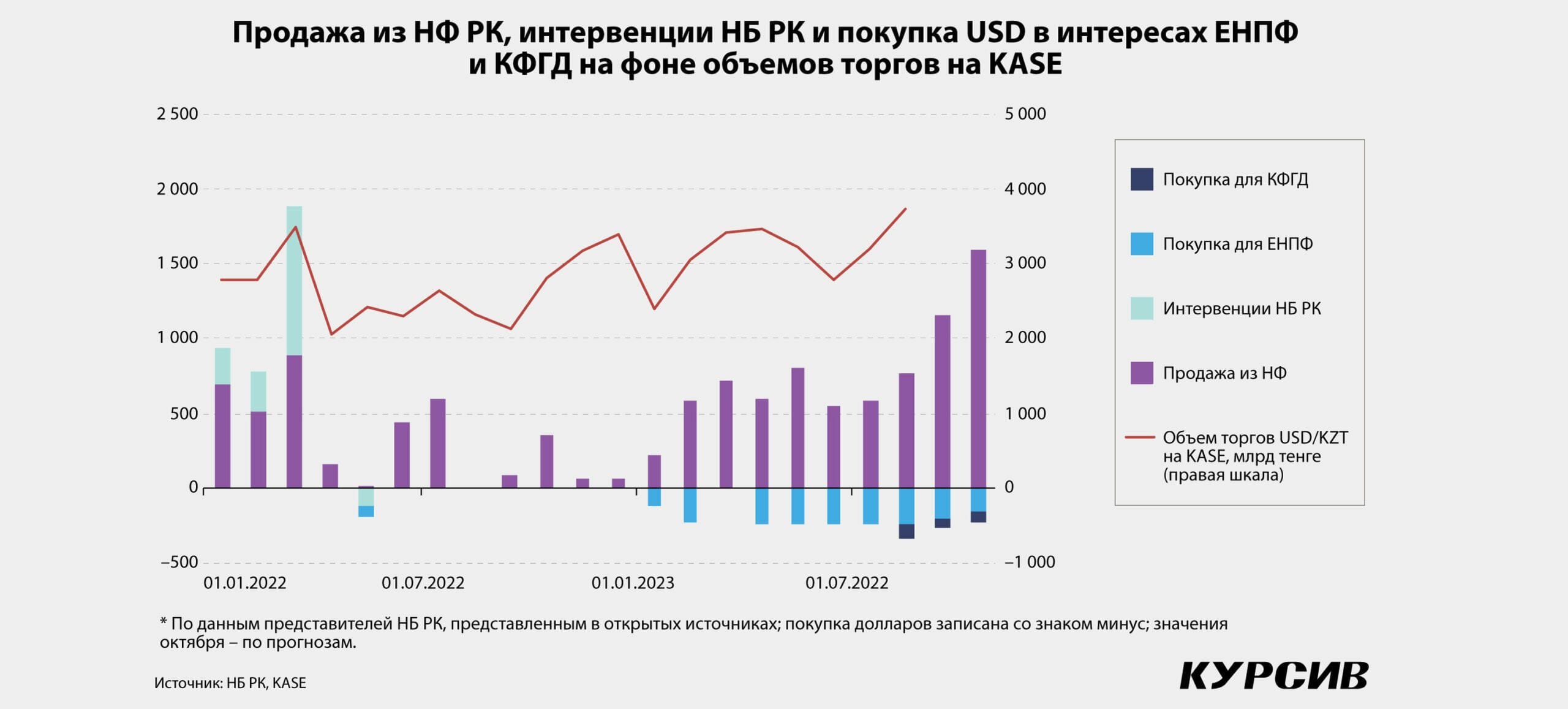

При этом на ближайшем коротком отрезке тенге продолжал слабеть. В сентябре цены на нефть оставались на комфортном уровне – Brent подорожал в среднем на 9,0%. Нацбанк отчитался о продаже рекордного месячного объёма валюты – почти $1,2 млрд в месяц, тогда как покупки в интересах ЕНПФ и КФГД были сравнительно небольшими – в сумме около $260 млн (в августе – $333 млн).

Ещё одно событие, которое могло повлиять на решения участников рынка, – изменения в руководстве Нацбанка: в начале сентября президент Касым-Жомарт Токаев уволил председателя НБ РК Галымжана Пирматова и назначил на эту должность Тимура Сулейменова, заместителя руководителя администрации президента, отвечавшего за экономическую политику.

Ставка на позитив

Ключевой вопрос для наблюдателей – продолжится ли ползучая девальвация в октябре? Внешний фон стабилен. Цены на нефть остаются на уровнях выше $90 за баррель; прогноз американского Минэнерго на IV квартал 2023 года – $93 за баррель. Цены на другие экспортные товары – медь и алюминий – в течение последних шести месяцев относительно стабильны.

Мощнейший позитивный фактор – влияние денег Нацфонда.

«На основе имеющихся прогнозных заявок правительства предварительно в октябре Национальным банком планируется продажа валюты из Национального фонда в размере от $1,5 до $1,6 млрд. Покупка валюты для поддержания валютной доли пенсионных активов ЕНПФ в октябре ожидается в размере от $100 до $150 млн, покупка валюты для повышения валютной доли активов КФГД – в размере от $50 до $70 млн», – следует из последнего сообщения Нацбанка по ситуации на валютном рынке.

Импорт товаров в РК по итогам января – июля показал рост на 33%, и его рост остается существенным негативным фактором влияния на обменный курс. На IV квартал в минувшем году пришлось до 30% всего годового импорта, а на вторую половину года в целом – около 60%. Впрочем, импорт может поджаться на фоне дорожающего доллара.

Однозначно негативный фактор – жесткая политика Федрезерва.

«Я по-прежнему готова поддержать повышение ставки по федеральным фондам на будущем заседании, если поступающие данные будут указывать на то, что снижение инфляции идёт слишком медленно, чтобы своевременно добиться снижения до 2%», – заявила на днях одна из управляющих ФРС Мишель Боуман.

Годовая инфляция в США по итогам августа составила 3,7% после 3,2% в июле. Следующая встреча Комитета ФРС по открытым рынкам пройдёт 1 ноября, свежие данные по инфляции в США будут опубликованы 12 октября, поэтому возможное негативное развитие событий на валютном рынке стоит ожидать во второй половине октября.

При этом ситуация с обменным курсом USD/RUB остается неопределенной, хотя, по-видимому, большая часть пессимизма инвесторов относительно перспектив экономики РФ уже сидит в курсе. Впрочем, к рыночности курса рубля у многих экспертов сохраняются вопросы.

Своевременные и обстоятельные комментарии НБ РК по ситуации на валютном рынке добавляют доверия регулятору со стороны других участников, что может быть отнесено к позитивным факторам.

В этих условиях критически важным будет решение по ставке, которое НБ РК обнародует 6 октября. На фоне растущей неопределенности с обменным курсом высок соблазн регулятора ужесточить денежно-кредитную политику либо оставить её без изменения, что в нынешней ситуации, когда компании реального сектора испытывают проблемы с заемным финансированием, равнозначно ужесточению ДКП.

Тем временем у самого регулятора и правительства достаточно возможностей для сохранения стабильности на валютном рынке. Объём средств из Нацфонда, которые планируется конвертировать, самый большой за последние пять лет. В случае серьёзных колебаний Нацбанк имеет несколько «запасных патронов». Он может ненадолго скорректировать свой принцип «рыночного нейтралитета» (когда продажи осуществляются регулярно и равномерно, не искажая складывающиеся на рынке тенденции), убедить правительство вернуться к требованию об обязательной продаже инвалютной выручки экспортерами, наконец, выступить с интервенциями в самые критические моменты.