Сколько валюты Нацбанк РК пустил на интервенции за всю свою историю

Известие о том, что в минувшем ноябре Нацбанк в течение нескольких дней продал $1 млрд для сглаживания спроса на валютном рынке, стало для многих свидетельством глубины проблем всей казахстанской экономики. Kursiv Research изучил статистику вмешательства НБ РК в ситуацию на валютном рынке с середины девяностых до наших дней и пришел к выводу: бывало значительно хуже.

Правила вмешательства

Право казахстанского Центробанка принимать участие в сделках на валютном рынке закреплено в законе об НБ РК, где валютные интервенции указаны в списке стандартных операций денежно-кредитной политики вместе с предоставлением займов постоянного доступа, приёмом депозитов, выпуском краткосрочных нот и куплей-продажей государственных и других ценных бумаг, в том числе с правом обратного выкупа (РЕПО).

Закон даёт определение валютным интервенциям НБ: это сделки, которые Нацбанк осуществляет «самостоятельно путём купли-продажи иностранной валюты и проведения других видов валютных сделок на межбанковском или биржевом рынке с целью воздействия на курс казахстанского тенге».

Формат использования этого инструмента Нацбанк определяет в Стратегии денежно-кредитной политики. В действующей стратегии, рассчитанной до 2030 года, в числе приоритетов ДКП указывается «укрепление режима плавающего обменного курса». Казахстанский ЦБ заявляет, что его присутствие на валютном рынке будет соответствовать рыночным принципам. Проводя операции с правительством РК от имени Нацфонда (конвертация средств), НБ обязуется придерживаться рыночного нейтралитета и транспарентности: продавать валюту регулярно и равномерно. При покупке валюты для поддержания валютных резервов операции «будут проводиться на основе рыночных принципов, не нарушающих нормальное функционирование валютного рынка».

Также в исключительных случаях НБ РК оставляет за собой право проводить единичные операции на внутреннем валютном рынке для «сглаживания резких колебаний обменного курса, восстановления доверия к рынку и механизмам определения цен». «Интервенции будут проводиться в целях ограничения рисков для финансовой стабильности, когда резкое и значительное изменение курса тенге может спровоцировать оттоки тенговых вкладов и переток ликвидности на валютный рынок, а также в целях сглаживания дестабилизирующих краткосрочных колебаний обменного курса, не имеющих под собой фундаментальной основы», – указано в Стратегии ДКП.

Нацбанк берет на себя обязанность сообщать о валютных операциях публично через заявления, пресс-релизы, причём эта информация должна содержать «причины, объёмы и результаты интервенций». С минувшего года НБ РК раскрывает объёмы покупки и продажи инвалюты за каждый месяц. Регулятор опубликовал также данные о своих нетто-операциях на валютном рынке с января 1996 года.

Нетто-минус

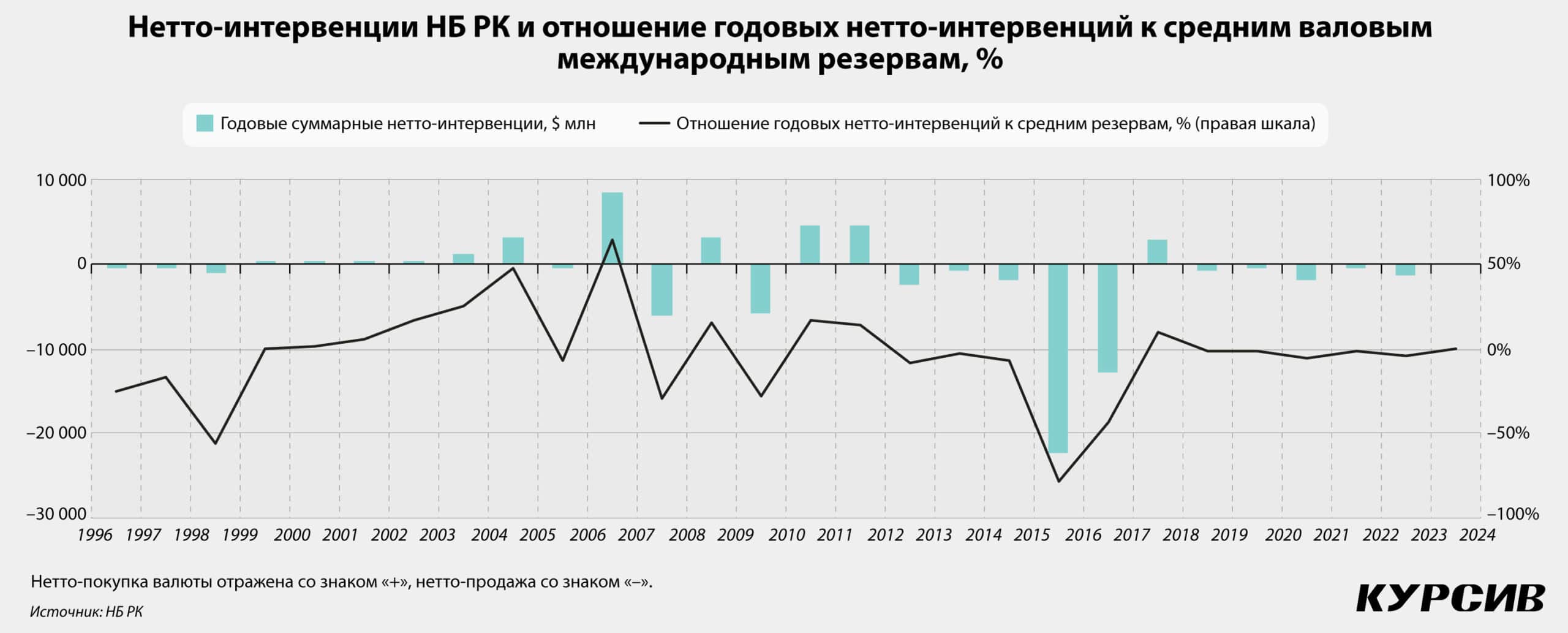

В периметр анализа Kursiv Research попали помесячные показатели нетто-покупок и продаж валюты из резервов НБ РК, их валовой объём и непосредственно валютная составляющая, а также среднемесячные значения обменного курса USD/KZT с января 1996 по ноябрь 2024 года.

За этот период валовые международные резервы Нацбанка выросли в 25 раз, объём резервов в СКВ – в 16 раз, обменный курс тенге ослабился на 655%, а суммарная нетто-продажа инвалюты составила $31,5 млрд. Последняя сумма не дисконтирована, поэтому сопоставлять её с показателями в современных долларах некорректно. Значимость проводимых интервенций целесообразнее оценивать по тому, насколько высок был их вес относительно всех резервов НБ и отдельно их валютной части.

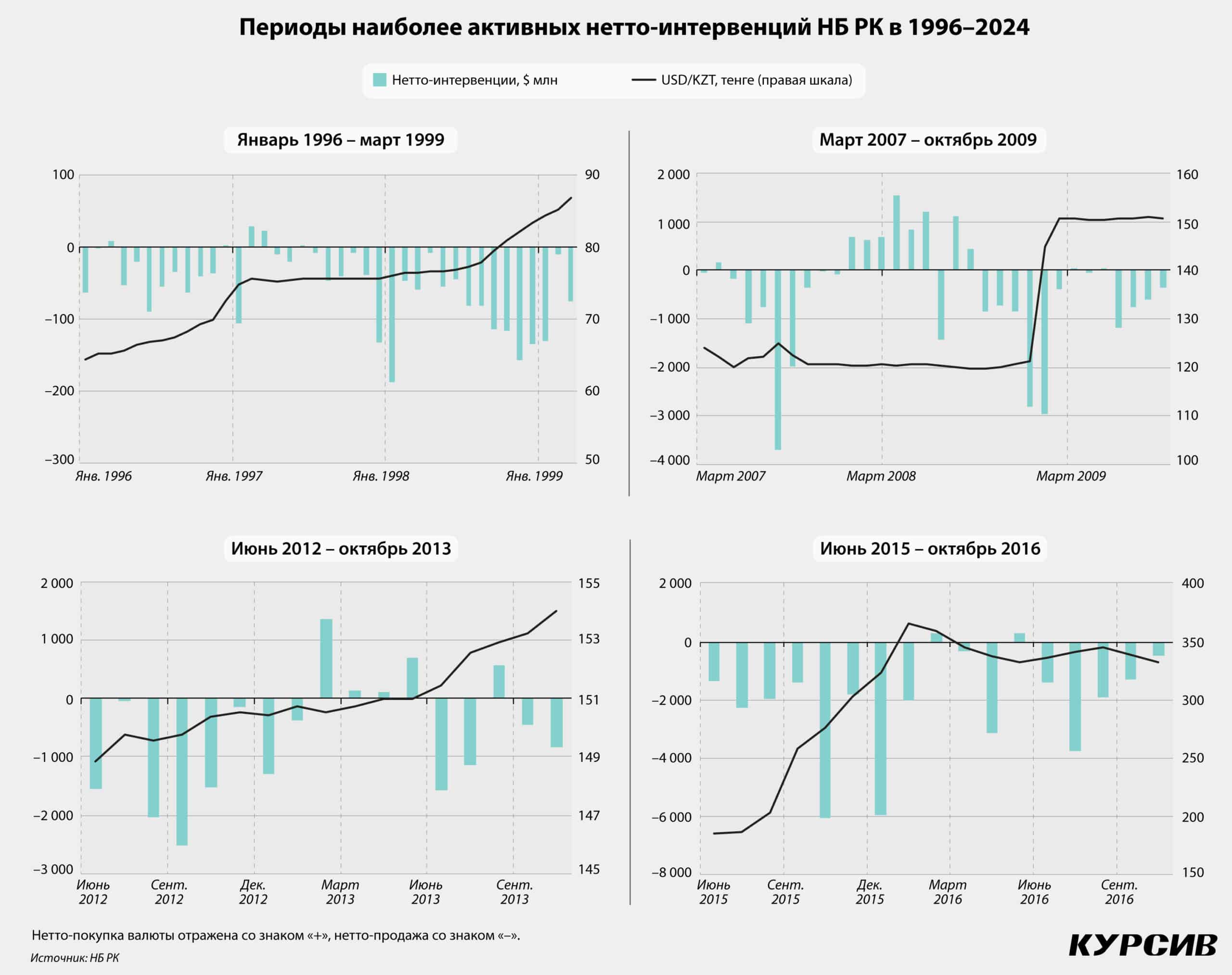

Историю валютных интервенций в Казахстане можно условно разделить на пять периодов. В первый период – 1996–1999 годы – Нацбанк чаще продавал инвалюту, чем покупал. Объемы чистых продаж были небольшими по современным меркам (до сотни миллионов долларов в месяц), однако могли в годовом выражении достигать 60% среднего объёма ЗВР, что означало среднемесячную продажу от 3 до 9% объёма валовых резервов в месяц и до 12% валютных резервов. В тот период НБ выполнял функцию не только таргетирования обменного курса, который постепенно ослаблялся, но и насыщения экономики инвалютной ликвидностью, что было крайне важно в условиях высокой инфляции и связанной с этим долларизации экономики.

В следующий период – 2000–2006 годы – НБ укрепляет свои валютные резервы, чаще всего выступая покупателем инвалюты. За полные шесть лет объём валютных резервов вырос в 12 раз, в месяц регулятор мог выкупать СКВ на сумму, сопоставимую с 18% его текущих ЗВР. Обменный курс USD/KZT в этот период укрепляется на 7%.

Глобальный финансовый кризис 2007 года сломал тренд на крепкий тенге и нетто-покупку СКВ казахстанским Центробанком. В течение сентября – октября 2007-го НБ пришлось продать $5,7 млрд, или около 30% среднего объёма ЗВР в тот год, чтобы удержать курс на отметке 120 тенге. В последние месяцы 2008-го на фоне трёхкратного сокращения мировых цен на нефть Нацбанк вновь начинает продавать доллары. «Нацбанк также проводил валютные интервенции для поддержания стабильности обменного курса национальной валюты. В итоге с октября прошлого года по настоящее время обменный курс находится в коридоре 119–121 тенге за доллар. Что говорит о стабильности рынка и эффективности принятых мер», – отмечал в январе 2009 года председатель НБ РК Анвар Сайденов. Однако удерживать курс нацвалюты было уже невозможно: в феврале 2009 года проходит девальвация, USD/KZT уходит на отметку 150 тенге.

Следующий стресс тенге испытывал в середине 2012 – конце 2013 года, когда ценой активных интервенций (с июня 2013 по октябрь 2013 года нетто-продажа составила $10,9 млрд, на которые фактически «похудели» резервы Нацбанка в СКВ) удалось добиться мягкой посадки курса с 149 до 154 тенге.

В феврале 2014-го на фоне относительно стабильного внешнего фона НБ РК предпринимает девальвацию, уведя курс на отметку 182 тенге. Примечательно, что незадолго до корректировки таргета по курсу новый глава НБ РК Кайрат Келимбетов подчеркивал, что причин для девальвации нет, а по итогам февраля НБ отразил чистую покупку валюты на $762 млн. Атаки на тенге продолжались в июле и октябре 2014 года, когда НБ продавал до 13% от среднегодовой суммы своей свободно конвертируемой валюты, а затем в январе и феврале 2015-го.

Время рекордов

Шторм начался в июне 2015 года: начиная с этого месяца в течение восьми месяцев подряд Нацбанк отчитывался только о нетто-продажах, тенденция продолжилась в 2016 году, в котором ЦБ был нетто-покупателем лишь три месяца из 12 и с маленькими суммами. Всего с июня 2015 по октябрь 2016 года объём нетто-продажи долларов составил $34 млрд, а за два календарных года – $35,1 млрд. И это с учетом того, что средний объём ЗВР в эти годы составлял $29 млрд.

В конце августа 2015-го на фоне падающих цен на нефть НБ и правительство заявили об отказе от таргетирования обменного курса, объявив о переходе к режиму свободно плавающего тенге, который регулятор декларирует и сейчас. В январе 2016-го Brent опустился до $31 за баррель, а USD/KZT ушел на 366 тенге.

Особенностью этих интервенций НБ РК стало то, что на фоне активной распродажи валюты объём валовых резервов и резервов непосредственно в СКВ существенно не изменился. Откуда же взялись и куда делись три десятка миллиардов долларов?

«Часть этих денег находится в виде корреспондентских счетов в банках, часть – в виде золотовалютных резервов Нацбанка, и часть квазигосударственного сектора тоже находится в банках. Эти деньги не ушли из страны […] Когда стабилизируются цены на нефть, стабилизируется мировая парадигма, население начнёт продавать эти доллары, и они вернутся в резервы», – объяснял ситуацию Келимбетов в ноябре 2015 года журналу «Власть».

Вероятно, интервенции делались не только за счёт тех средств, что числились в номинальных ЗВР Центробанка. Для справки: в течение 2015–2016 годов весь Нацфонд с учетом входящего потока сократился на $20 млрд (с учетом среднегодового обменного курса), его международные активы – на $12 млрд.

Отправив тенге в свободное плавание, Нацбанк все меньше стал тратить на интервенции и реже прибегать к ним: с января 2017 по ноябрь 2024 года суммарный объём нетто-продажи валюты Нацбанком оказался на уровне $3,1 млрд. Для сравнения: только за один месяц – в октябре 2015-го – нетто-продажи составили $6 млрд.

Даже не шок

В минувшем ноябре НБ РК вновь напомнил, что он может выступать с интервенциями «на фоне ухудшения ряда фундаментальных факторов для недопущения дестабилизирующих колебаний, сглаживания излишней волатильности обменного курса тенге и для целей обеспечения предложения иностранной валюты».

За два последних рабочих дня ноября USD/KZT скорректировался на 2,9%, уехав на отметку 513 тенге. Нацбанк отчитался, что продал в ноябре около $1,1 млрд (с учетом операций по продаже акций «Казатомпрома» на баланс Нацфонда), что соответствует 2,6% от располагаемых им в октябре 2024-го ЗВР и 6% от запасов СКВ.

Глава Нацбанка Тимур Сулейменов заявил, что, сбив интервенциями панику, регулятор обеспечил «мягкую посадку тенге» и удалился с рынка. На фоне идеального шторма в 2015–2016 годах поздней осенью 2024-го и регулятор отделался лёгким испугом.

Их мотивы

Каковы мотивы ЦБ, выходящих на рынок с интервенциями? Их выявили и систематизировали в публикации 2015 года экономисты Банка международных расчетов (BIS) Нуттатум Чутасрипанич и Джеймс Йетман. Во-первых, ЦБ – и это свойственно для регуляторов из развивающихся стран – может «идти против ветра», чтобы сократить волатильность национальных валют и обеспечить более мягкую девальвацию.

Второй мотив – ослабить нацвалюту, если её укрепление снижает конкурентоспособность экономики (из-за удорожания экспорта) и создает условия для необоснованного ускорения экономического роста и инфляции. Например, в течение 2012 года четыре из 19 наблюдаемых экспертами BIS центробанков, продававших инвалюту, руководствовались именно этими соображениями.

Однако ЦБ могут покупать валюту и просто потому, что им необходимо создавать или расширять свои резервы в относительно спокойные периоды, чтобы сглаживать шоки в кризисные моменты. Официально эту цель заявляли центральные банки Турции (2003), Чили, Мексики (2011) и ЮАР (2013). В период 2004–2010 годов инвалюту для формирования резервов выкупали примерно половина центробанков стран мира.

Четвертый мотив ЦБ – обеспечить ликвидность на валютном рынке. Из-за слабой организованности или неразвитости валютного рынка во многих национальных экономиках в стрессовые периоды может возникать вакуум, и кроме Центробанка не находится ни одного игрока, который бы продолжал предоставлять инвалютную ликвидность. Исследования BIS показали, что в период международного финансового кризиса 2008 года больше половины ЦБ – участников BIS выступали с интервенциями, преследуя в том числе и эту цель.

Интервенция по…

Если верить исследователям американского Национального бюро экономических исследований (NBER), впервые интервенции применили в США в июне 1961 года в ответ на нестабильность курса доллара. Созданный специально для таких случаев Минфином США Фонд валютной стабилизации (Exchange Stabilization Fund) купил британские фунты на $25 млн, немецкие марки на $20 млн и швейцарские франки на $65 млн.

Наиболее известный кейс интервенций (провальный) – это история поддержания курса британского фунта Банком Англии в сентябре 1993 года. В течение только одного дня – Чёрной среды (16.09.1993) – в попытке отбить атаки на фунт ЦБ продал валюты на 3,3 млрд фунтов, но британская валюта упала более чем на 20%.

Некоторые ЦБ прибегают к интервенциям, когда нацвалюта опасно укрепляется. В сентябре 2011 года ЦБ Швейцарии (SNB) заявил об избыточном укреплении франка и о возможности неограниченной продажи нацвалюты, чтобы ослабить курс. По итогам календарного 2011 года объём франков на балансе банка вырос на 28%, до 346 млрд, а курс EUR/CHF всё-таки сдвинулся с уровня 0,90 до 1,20.

Иногда центробанки проводят интервенции в ответ на стихийные бедствия, наносящие ущерб экономике. Банк Японии предпринял интервенции в марте 2011 года в ответ на колебания иены на фоне разрушительного цунами. Интервенции для ослабления переукрепленной иены проводились в координации с ЦБ стран G7. Банк Японии продал в марте 700 млрд иен ($8,5 млрд), в августе ещё 4,5 трлн иен и в октябре – ноябре 10 трлн. Слабеть иена начала лишь ближе к 2013 году.