Объем страховых премий утроился за пять лет

В Казахстане за последние пять лет увеличился спрос у программ страхования жизни. По данным Нацбанка, темпы роста объёма премий по страхованию жизни превышают темпы роста депозитов. Если объём банковских вкладов в тенге за пять лет увеличился на 171,5%, а вкладов в долларах США — на 19,2%, то поступление премий по классу страхования жизни за пять лет увеличилось на 183,6%. «Курсив» рассказывает, почему накопительное страхование жизни (НСЖ) становится популярным в Казахстане, а также чем отличаются программы НСЖ от других известных финансовых инструментов.

Страхование жизни становится популярным в большей степени благодаря программам НСЖ, которые сочетают в себе страхование и инвестирование. При заключении договора НСЖ клиент может застраховать своё здоровье и жизнь от непредвиденных ситуаций, а также накапливать деньги с высокой годовой ставкой вознаграждения в иностранной валюте.

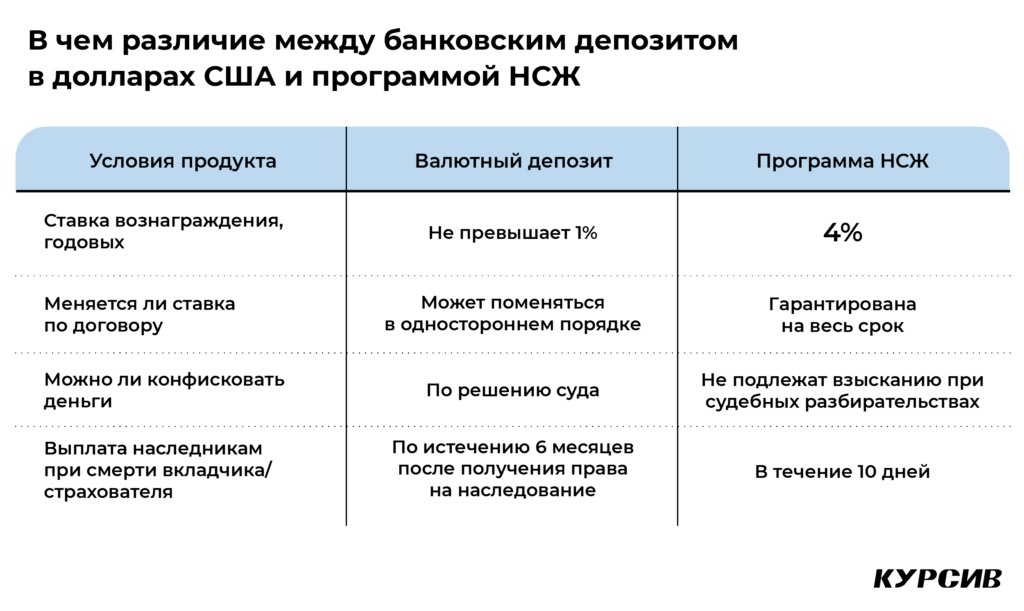

Отличие банковского валютного депозита от программы НСЖ

Ставка вознаграждения по валютному депозиту обычно не превышает 1%, тогда как по программе НСЖ — 4%. При этом в случае с долларовыми вкладами ставка может поменяться в одностороннем порядке, а при НСЖ гарантирована на весь срок.

Деньги с валютного депозита можно конфисковать по решению суда, по НСЖ средства не подлежат взысканию при судебных разбирательствах. Выплата наследникам при смерти страхователя выплачивается в течение 10 дней, по валютным вкладам — через полгода после получения права наследования. В случае имущественных споров по программе НСЖ сумма не подлежит разделу.

Также, по программам НСЖ действуют налоговые льготы. Обычно страхователь оплачивает 10% ИПН, когда получает какой-либо доход или заработную плату. С договором по программе накопительного страхования жизни он может частично не платить налоги, а «сэкономленную» сумму получить вместе с доходом или зарплатой. Кроме того, он может не платить налог за страховые выплаты и за выкупные суммы при расторжении договора со страховой компанией.

В отличие от банковских депозитов, которые подходят для краткосрочных вложений (от нескольких месяцев до 3 лет), программы НСЖ рассчитаны на долгосрочную перспективу (3-10 лет).

Доходность программ НСЖ в иностранной валюте

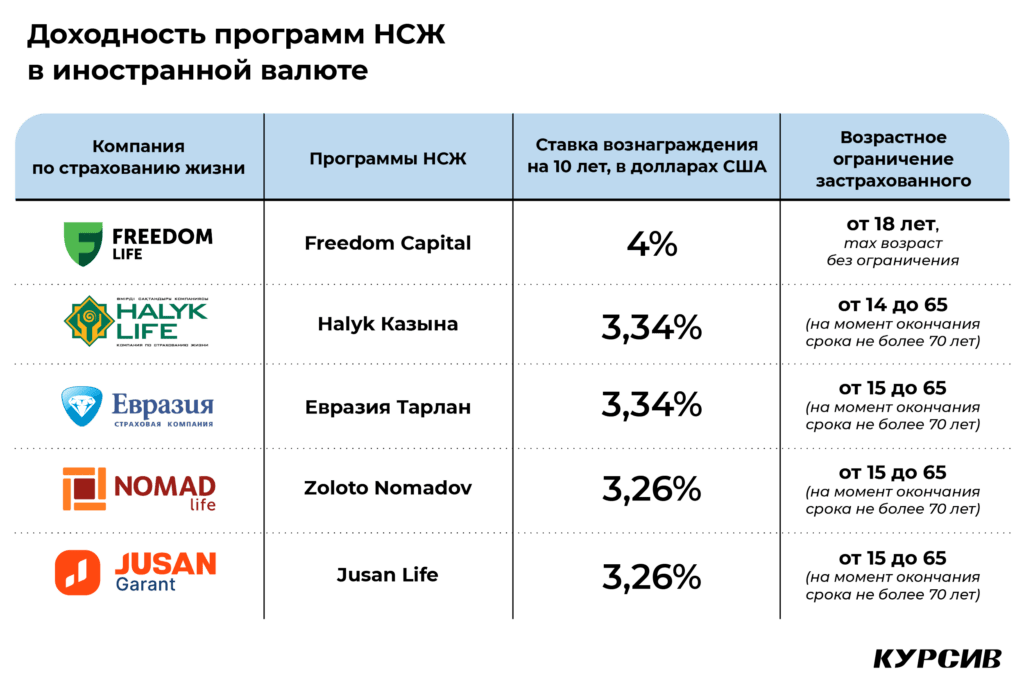

Специалисты проанализировали пять страховых компаний — Freedom Life, Halyk Life, Евразия, Nomad Life и Jusan Life, чтобы разобраться, какая программа НСЖ самая выгодная.

Самая высокая ставка вознаграждения в долларах у программы НСЖ Freedom Capital — 4% на 10 лет. Застраховать себя может человек в возрасте от 18 лет. Максимальный возрастной порог не установлен. Ставка вознаграждения по программе «Halyk Казына» составляет 3,34%. Возрастное ограничение — от 14 до 65 лет (на момент окончания срока не более 70 лет).

Аналогичная ставка и у программы «Евразия Тарлан». Возрастное ограничение — от 15 до 65 лет и не более 70-ти на момент окончания срока. У программ НСЖ Zoloto Nomadov и Jusan Life ставка на 10 лет составляет 3,26%. Возрастное ограничение такое же, как у «Евразия Тарлан».

В Казахстане договоры по программам накопительного страхования жизни чаще всего заключают, чтобы сберечь капитал от девальвации, приумножить его за счёт высокой годовой ставки вознаграждения в долларах США или в евро, и обеспечить надёжное будущее для семьи в случае потери главного кормильца.

В международной страховой компании Swiss Re отмечают, что ежегодно в мире рынок накопительного страхования жизни растёт в среднем на 20%. В США доля НСЖ от общего объёма премий в страховании жизни составляет 52%, в Европе – 66,6%, в Японии – 56%, а в Китае – более 50%. В основном граждане этих стран заключают договоры НСЖ с целью накопить на образование в колледже или университете, а также на безбедную жизнь в преклонном возрасте.