Налоговая нагрузка на частные нефтедобывающие компании достигла предела в 64% — ассоциация PetroMining

Годовая налоговая нагрузка частных нефтедобывающих компаний (НДО) за 2021-2022 годы выросла на 12,6% с 51,5 до 64,1%, по данным анализа ассоциации PetroMining.

Столь высокое налогообложение является одним из ключевых факторов, снижающих инвестиционную привлекательность отрасли.

«При расчете годовой налоговой нагрузки использовалась международная методика, основанная на показателе EBITDA. Важный момент: среди других секторов экономики страны это самый высокий уровень уплаты налогов», – уточнил Яромир Рабай, исполнительный директор ассоциации PetroMining.

В отличие от других секторов экономики, таких как сельское хозяйство, машиностроение, торговля и т.д., нефтяная отрасль в соответствии с налоговым кодексом РК, помимо общеустановленных, также уплачивает три специальных налога: на добычу полезных ископаемых, рентный налог на экспорт, налог на сверхприбыль.

«По сути, только нефть на экспорт облагается двойной ставкой, так как помимо таможенной пошлины уплачивается также рентный налог на экспорт», — уточнили в ассоциации PetroMining.

Повышение налоговой нагрузки приводит к снижению интереса инвесторов к нефтяному бизнесу. Получение прибыли становится сложнее из-за увеличения расходов, включая стоимость производства, амортизацию, налоги, логистику, заработные платы и другие административные расходы.

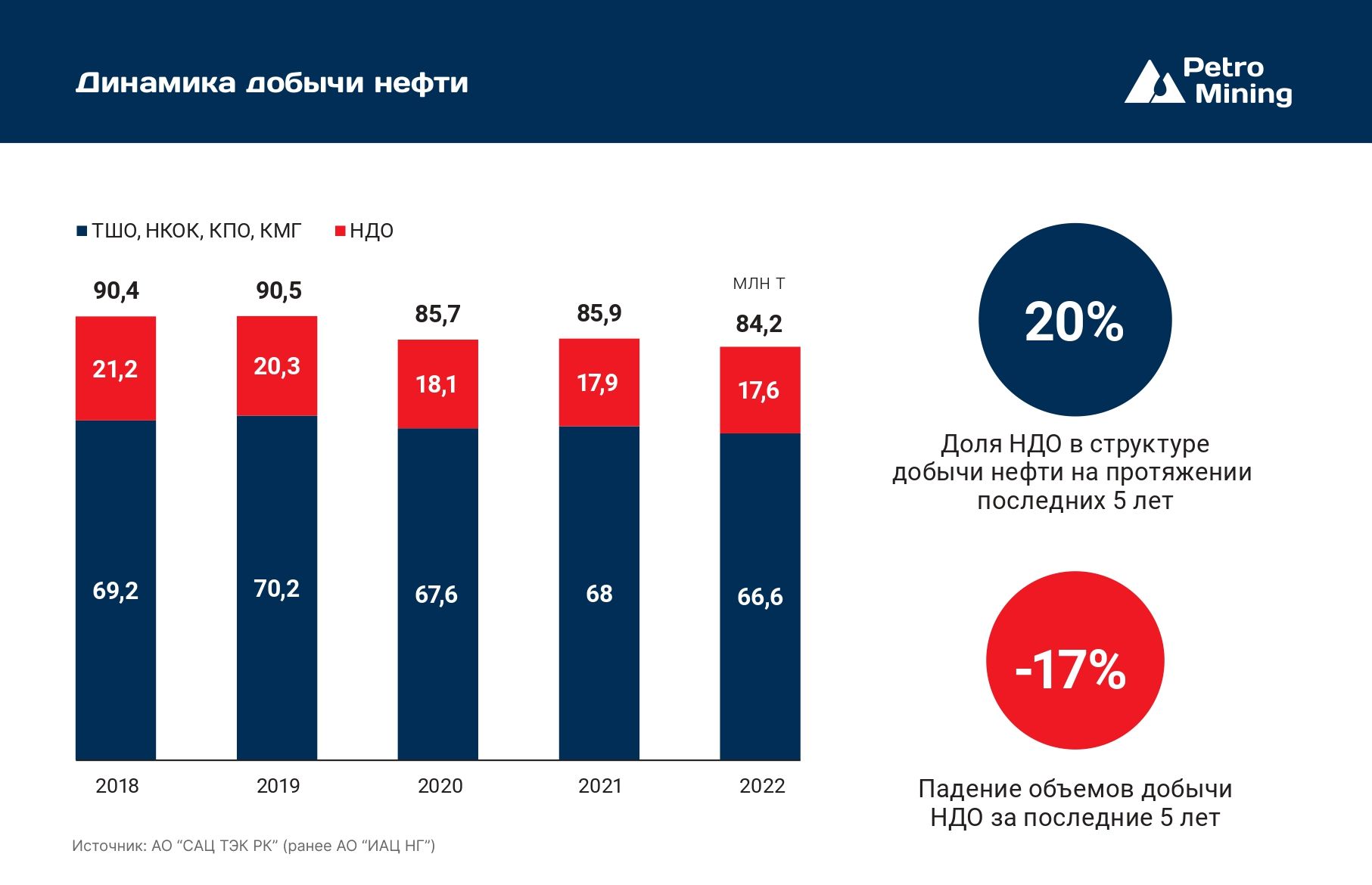

«Как известно, большинство нефтяных месторождений в Казахстане переживают третью или четвертую стадию зрелости. За последние 5 лет добыча у НДО упала на 17% или на 3,6 млн тонн нефти в абсолютном выражении», — подчеркнул Яромир Рабай, исполнительный директор ассоциации PetroMining.

Таким образом, обстоятельства, сложившиеся на отечественном рынке нефти и нефтепродуктов, выделяют два основных момента. Во-первых, НДО недополучают как минимум 100 долларов США за тонну доходности при продаже нефти на внутреннем рынке из-за диспаритета цен на нефть по отношению к экспорту.

Во-вторых, звенья НДО в цепочке производства и оптовой реализации ГСМ недополучают от 350 до 480 долларов США за тонну продукта (АИ-92 и ДТ) в связи с регулированием оптовой цены и невозможностью экспорта этих продуктов. Оба этих фактора можно рассматривать как форму скрытого налога, направленного на удешевление конечной цены, «плательщиком» которого являются в первую очередь НДО.

«Все члены нашей ассоциации PetroMining, в числе которых более 50 нефтедобывающих организаций (НДО), придерживаются принципов социальной ответственности в качестве инвесторов. Позиция нефтедобывающих организаций заключается в сохранении (а не повышении) налоговых обязательств на текущем уровне при принятии нового налогового законодательства. Дальнейшее увеличение налогов может привести к критическим последствиям для ряда предприятий, подвергая их риску прекращения деятельности», — подытожил Яромир Рабай, исполнительный директор ассоциации PetroMining.